2023 | pavasaris

Finansinio prisotinimo teorija – nauja galimybė sprendžiant ekonominių krizių problemas

Finansinio prisotinimo teorija – nauja galimybė sprendžiant ekonominių krizių problemas

Nuo seno ekonomikos specialistus kamuoja klausimas, kuria kryptimi turėtų būti plėtojamas ekonomikos mokslas: ar gamtos mokslus reikėtų vertinti kaip ekonomikos teorijos modelį, ar ekonomika turėtų būti grindžiama savais, tik jai būdingais tyrimų standartais? Šį klausimą sustiprina problema, kad ekonomikos teorija nepajėgi paaiškinti kai kurių gyvenimiškų situacijų, ypač susijusių su netolygia ekonomine raida, ekonominėmis krizėmis ir pan. Galbūt dabartinė ekonomikos būklė yra nulemta iš esmės naujų aplinkybių, rodančių „fizikinio“ mokslo modelio nepritaikomumą ekonomikos teorijai? Galbūt ekonomika yra ne tiek mokslas, kiek menas, filosofija ar net tikėjimas (religija)?

Prisotinimas susijęs su ekonomikos augimo riba

Atsirado manančių, kad jei prisotinimas yra toks svarbus gamtos moksluose ar technologijų srityje, tai jis turėtų būti reikšmingas ir ekonomikoje, ypač finansuose. Biologai jau XIX a. suprato, kad begalinis populiacijų augimas neegzistuoja, todėl savo modeliuose apribojo augimą ir gana sėkmingai prognozavo to augimo rezultatus vidutiniu ir netgi ilguoju laikotarpiu.

Visuotinai sutariama, kad ekonomika auga, bet esama situacijų, kai pasiekiama jos augimo riba ir pasireiškia prisotinimas. Tarkim, kad ir potencialusis bendrasis vidaus produktas (BVP). Žinome, kad potencialusis BVP yra šalies ūkio galimybių riba, kuri pasiekiama tada, kai ekonomikoje yra visiškas užimtumas, optimaliai panaudojamas kapitalas ir kiti gamybos veiksniai. Galų gale dar XIX a. prisotinimu rėmėsi ir maržinalistai, kurių skelbiamas mažėjančio ribinio naudingumo dėsnis buvo grindžiamas vartojimo prisotinimu. Deja, vyraujanti ekonominė paradigma visapusiškai įvertinti ekonominį prisotinimą pasirodė esanti nepajėgi.

Praėjusio amžiaus devintojo dešimtmečio pabaigoje Pasaulio banko ekspertai pristatė išplėstą ekonomikos finansinio gylio koncepciją. Ekonomikos finansinis gylis yra jos prisotinimas pinigais, finansinėmis priemonėmis ir finansinėmis institucijomis. Kuo labiau išsivysčiusi ir sparčiau auganti šalis, tuo didesnis jos finansinis gylis. Tačiau paaiškėjo, kad ir šis prisotinimas turi ribas – pasiekus tam tikrą finansinį gylį ekonomikos augimas sutrinka, finansų sektoriaus išsivystymo lygis tampa per didelis. Tai kartu ir signalas finansų technologijų (FinTech) revoliucionieriams – vaistas nėra maistas, FinTech priemones reikia diegti pamatuotai.

Rinkos prisotinimas generuoja krizes

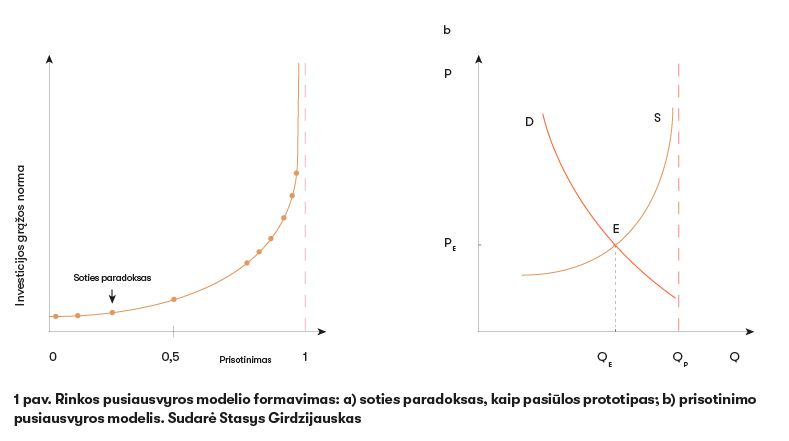

Remiantis Pierre‘o François Verhulsto (1804–1849) logistiniu augimo modeliu, 2002 m. Vilniaus universitete buvo sukurti prisotinimo procentai (kartais vadinami bendraisiais ar logistiniais procentais arba palūkanomis). Paaiškėjo, kad iki šiol naudoti sudėtiniai ar paprastieji procentai yra prisotinimo procentų modelių aproksimacijos. Be to, svarbu ne pačios prisotinimą modeliuojančios priemonės (prisotinimo procentai), bet jas pasitelkiant surasti naujieji reiškiniai. Vienas jų, gal net pats svarbiausias – prisotinimo (soties) paradoksas, gaunamas diskontuojant pinigų srautus (t. y. perskaičiuojant ateities pinigus į dabartinę vertę) ir tam naudojant prisotinimo procentus (1 pav. a). Tai apribotos sistemos (pavienės rinkos ar visos ekonomikos) savybė didinti augimo intensyvumą (augimo normą) stiprėjant sistemos užpildymo laipsniui, t. y. didėjant prisotinimui – paradoksalus reiškinys, nes įprastais atvejais augimo ribojimas suprantamas kaip augimo trikdis, silpninantis ir augimo intensyvumą.

Vienas svarbiausių finansinio prisotinimo teorijos akcentų yra tai, kad ji remiasi naujo tipo rinkos pusiausvyros modeliu, turinčiu specifinę pasiūlos funkciją (sudarytą prisotinimo fenomeno pagrindu), leidžiančią įvertinti rinkos talpą ir modeliuoti pusiausvyrą uždarose (prisotinamose) rinkose (1 pav. b). Modelio specifika ta, kad pasiūlos funkcija (S) yra ribojama didžiausio (vertine išraiška) siūlomų produktų kiekio Qp, o agreguotų rodiklių atveju – potencialiojo BVP. Dėl to kintant rinkos talpai Qp keičiasi pasiūlos kreivės padėtis (iš dalies ir forma), taip pat ir kaina PE. Tai leidžia analizuoti kainos struktūrą, apčiuopti fundamentaliąją kainą ir ekonominių burbulų ištakas. Nustatyta, kad rinkos prisotinimas formuoja deficitinę rinką, generuoja burbulus, o kartu ir krizes.

Kaip susidaro ekonominiai burbulai?

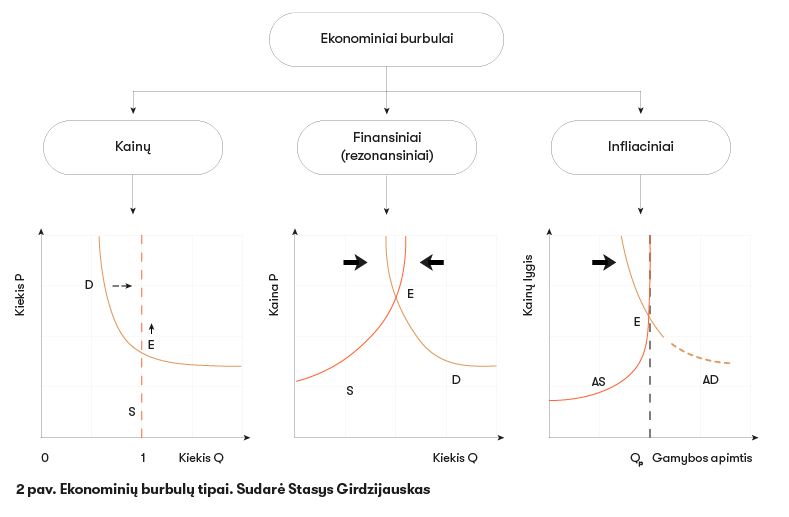

Naujasis rinkos (ekonomikos) pusiausvyros modelis leidžia identifikuoti ekonominius burbulus. Išskiriami trys burbulų tipai: kainų, finansinis-rezonansinis ir infliacinis (2 pav.). Kiekvienas burbulo tipas turi savo specifiką ir skiriasi nuo kitų. Infliacinis burbulas yra makroekonominis fenomenas, finansinis-rezonansinis burbulas yra mikroekonominis (pavienių rinkų) reiškinys, o kainų burbulas yra retų ir labai paklausių prekių savybė.

Kainų burbulai apima retas prekes – archeologinius ar kolekcinius objektus, unikalius meno kūrinius, retus deimantus ir pan. Pavyzdžiui „Sotheby‘s“ aukcione 2017 m. 59,6 karato deimantas „Rožinė žvaigždė“ (Pink Star) buvo parduotas už rekordinę 71,2 mln. JAV dolerių sumą, Alberto Giacometti modernistinė bronzinė skulptūra „Rodantis žmogus“ (Homme qui pointe) „Christie‘s“ aukcione 2015 m. parduota už 141,285 mln. dolerių. Ir tai nėra pačios brangiausios retos prekės. Be to, dauguma jų saugomos muziejų ar privačių kolekcijų seifuose ir apskritai nėra parduodamos. Ar žinoma, kiek kainuoja Jungtinės Karalystės karūnos su rečiausiais pasaulio deimantais? O karališkasis skeptras su 530 karatų deimantu „Kulinanas I“ (Cullinan I)?

Kainų burbulas remiasi tuo, kad pasiūloje paprastai dalyvauja vienintelė prekė. Dėl to rinkos pusiausvyros modelyje pasiūlos funkcija (S) tampa vertikalia tiese, o kainą lemia paklausos stiprumas.

Finansiniam-rezonansiniam burbului būdinga tai, kad jis atsiranda tik finansiškai prisotinus rinką. Nustatyta, kad rinkos prisotinimas paverčia ją deficitine rinka. Tokioje rinkoje kiekviena investicija dėl soties fenomeno poveikio sukelia naują augimą skatinantį impulsą. Sužadinti augimo lūkesčiai, veikiami grįžtamojo ryšio, stiprina paklausą. Nauja investicija pakartoja ankstesnį kainos augimo ciklą. Reguliarus intensyvus investavimas sukelia kainos augimo rezonansą – finansinį burbulą.

Apskritai investavimas yra chaotiškas procesas, tačiau didelis investavimo intensyvumas pasireiškus minios efektui ir autosinchronizacijai sukuria kvazirezonansinį reiškinį.

Infliacinis burbulas gali būti vertinamas dvejopai – tiek mikroekonominiu, tiek makroekonominiu požiūriu. Žiūrint iš mikroekonominės perspektyvos, galima teigti, kad nei kainų, nei finansinis burbulas pavieniui infliacijos nesukuria. Infliaciją sukuria tokių burbulų visuma. Todėl infliacinis burbulas bus tuomet, kai finansiniai-rezonansiniai burbulai pasireikš daugelyje šalies ekonominių rinkų vienu metu. Tada agreguojant pavienius finansinius-rezonansinius burbulus atsiranda infliacinis burbulas ir kartu paklausos sukelta infliacija.

Pasitelkus visuminės paklausos ir visuminės pasiūlos sąvokas infliacinį burbulą galima nagrinėti ir makroekonominiu požiūriu. Tokia galimybė egzistuoja todėl, kad tiek kapitalas rinkoje, tiek bendrasis produktas šalies ekonomikoje modeliuojami tomis pačiomis priemonėmis – paprastaisiais, sudėtiniais ar prisotinimo procentais (palūkanomis). Tik modeliuojant visos ekonomikos procesus naudojami agreguotieji rodikliai. Pažymėtina, kad pastaruoju atveju vietoj potencialiojo kapitalo naudojamas potencialusis BVP.

Taigi neproporcingai padidėjęs finansinis gylis, pernelyg didelis užimtumas, ekonomikos perkaitimas, finansinis prisotinimas ir galiausiai kiti tarpusavyje susiję veiksniai sudaro prielaidas infliaciniam burbului susiformuoti.

Infliacinių burbulų pavyzdžius mes matome ir šiandien. Štai 2022 m. JAV, Vokietija ir Didžioji Britanija fiksavo didžiausią infliaciją per pastaruosius 40 metų. Rezonansinę infliaciją sukėlė periodiškas pinigų įliejimas į rinkas. Tokio perteklinės paklausos skatinimo padarinys – ne tik ekonomikos pakilimas, bet ir itin dideli infliacijos procesai.

Ekonominio rezonanso atveju labai svarbi yra vartotojų ir investuotojų elgsena. Tik čia ji yra gana racionali, jei nemanysime, kad pelningas investavimas taip pat yra tam tikra lošimo forma su visomis iš to išplaukiančiomis pasekmėmis. Nesugebėjimas laiku sustabdyti perteklinį investavimą ir sprogdina finansinius (spekuliacinius) burbulus. Viskas vyksta panašiai, kaip lošiant kazino, tik čia kiti mastai ir daug sunkesni padariniai.

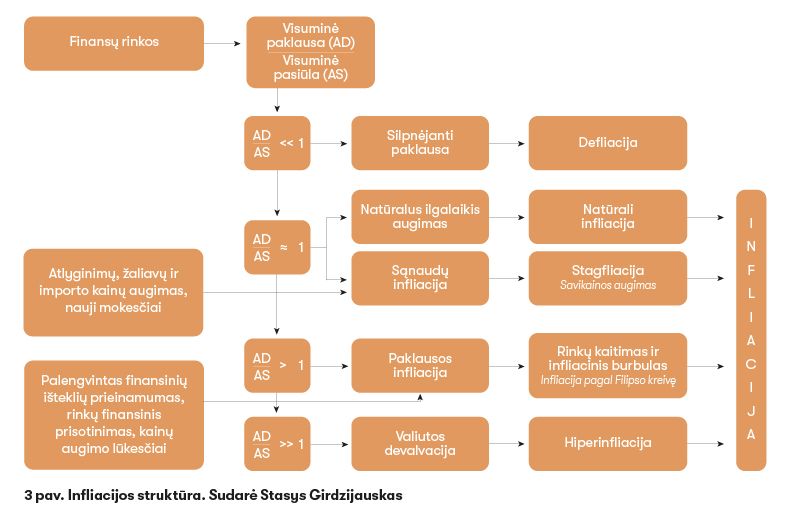

Paklausos infliacija – ekonomikos kaitimo padarinys

Naujasis rinkos pusiausvyros modelis ir juo remiantis atlikta ekonominių burbulų analizė leidžia giliau pažvelgti į infliacijos priežastis (3 pav.). Nustatyta, kad paklausos sukelta infliacija yra ekonomikos kaitimo padarinys, o ne priežastis.

Ekonomikos pusiausvyros modelis paaiškina ir Filipso kreivės susiformavimo prielaidas – kreivėje atspindėtas prisotinimo dėsningumas pagrįstas hiperboliniu augimu. Rinkos pusiausvyros modelis sukonkretino ir iš dalies pakeitė laisvosios rinkos sampratą: rinka laikytina laisvąja tik esant rinkos pusiausvyrai ir nesant pastebimo prisotinimo. Tuo tarpu kaistanti arba deficitinė rinka turi būti valdoma, nes pati savaime susireguliuoti ji yra nepajėgi.

Dėl finansinio prisotinimo įvyksta prekių ar paslaugų deficito virsmas: esant pakankamam finansiniam prisotinimui susiformuoja komercinis (spekuliacinis) deficitas, lydimas ekonominio augimo ir paklausos infliacijos, o jei prisotinimas yra nepakankamas (sakome, kad prisotinimo nėra), gali atsirasti vartojimo deficitas (produkcijos trūkumas) ir dėl to kilti ekonominė recesija bei sąnaudų infliacija, kuri yra pagrindinė stagfliacijos prielaida. Pati stagfliacija susiformuoja dėl klaidingų vyriausybės veiksmų, kai paklausa skatinama sąnaudų infliacijos sąlygomis.

Ką daryti, kad ekonomika nepatirtų krizių?

Taigi finansinio prisotinimo teorija laisvąją rinką transformuoja, perkelia į normomis ir taisyklėmis grįstos rinkos sritį ir priartina prie „fizikinių“ objektų, kurie nevaldomi apskritai veikti negali. Tos taisyklės turėtų riboti rinkų prisotinimą, valdyti investavimą, o kartu kontroliuoti rinkų kaitimą ir burbulų pūtimąsi, mat pastarieji ir yra esminė nestabilumo ir krizių priežastis. Kitaip tariant, laisvoji rinka, ją prisotinus, praranda savireguliacijos ypatybę, nesusidoroja su daugeliu kylančių iššūkių, todėl būtina įsikišti iš išorės.

Reikia nepamiršti, kad panašių savybių (su stipriu grįžtamuoju ryšiu) techniniai įrenginiai nuo seno turi našumo valdiklius, dėl to veikia stabiliai ir yra gana efektyvūs. Štai kad ir automobiliai – jų greitis yra ribojamas ne tik valdant variklio galingumą ar naudojant stabdžius, bet ir eismo taisyklėmis bei kitais reikalavimais. Perfrazuodami ekonominę idiomą galėtume konstatuoti: laissez-faire (pranc. leiskite veikti – tai laisvosios rinkos sinonimas) automobiliams net lenktynių metu netaikoma – veikia griežtos varžybų taisyklės. Neįsivaizduojama situacija, kai miesto gatvėmis laksto automobiliai galingais varikliais be tinkamo vairo ir stabdžių ir dar reikalauja laissez-faire (netrukdykite važiuoti).

Taigi prisotinimo procentų pagrindu sukurta nauja finansinio prisotinimo teorija rodo, kad ekonomikos mokslo vieta – greta kitų „fizikinių“ mokslų, ir kartu atveria galimybes sukurti tokias taisykles, kurių laikantis auganti ekonomika nepatirtų didelių sukrėtimų ar krizių.